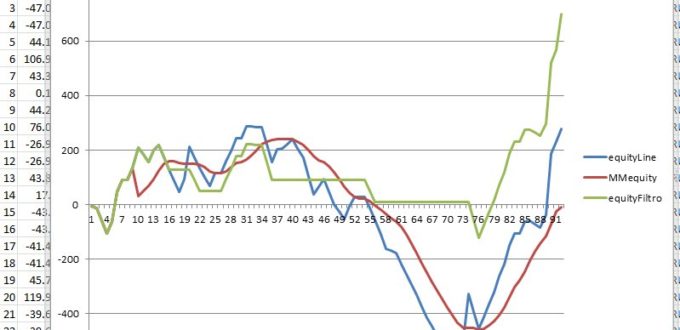

Il filtro della media mobile della equity line, come anche il profit factor mobile della equity line, è uno strumento in grado di tenere sotto controllo, in maniera automatica, il drawdown della curva dei profitti/perdite, anche se comporta il rischio di perdere parte del profitto totale:

– quando la equity line è maggiore della sua media mobile ad X trade, il trading system apre trade REALI,

– quando la equity line è inferiore alla sua media mobile ad X trade, il trading system apre trade VIRTUALI.

In generale questo metodo funziona bene se il trading system ha strisce di perdite consecutive… certamente in reale la performance non è mai bella come in un backtest per cui la media mobile può risultare vincente più di quanto un backtest non permetta di vedere.